Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Nợ xấu thẻ tín dụng là gì? Cách xóa nợ xấu thẻ tín dụng

Mục lục [Ẩn]

Thẻ tín dụng ngân hàng đem đến cho khách hàng những lợi ích to lớn, sự hữu ích, tiện dụng nhưng cũng sẽ là một con dao hai lưỡi nếu như bạn sử dụng không có một kế hoạch, một mức độ chi tiêu hợp lý. Trong trường hợp không thể trả được số tiền đã dùng ở thẻ tín dụng, bạn sẽ trở thành khách hàng có lịch sử nợ xấu của ngân hàng.

Nợ xấu thẻ tín dụng là gì?

Nợ xấu thẻ tín dụng là khoản nợ mà khách hàng không thể thanh toán đúng hạn hoặc không thanh toán được khoản tiền đã vay trong khoảng thời gian quy định.

Ngân hàng sẽ ưu đãi tối đa 45 ngày không bị tính lãi suất (thời gian ân hạn của một số ngân hàng lên tới 55 ngày). Vì vậy, sau ngày này, nếu không thanh toán theo yêu cầu từ phía ngân hàng thì bạn phải chấp nhận tình trạng nợ xấu của mình.

Nợ xấu thẻ tín dụng là gì?

Nguyên nhân nào dẫn đến nợ xấu thẻ tín dụng?

Có nhiều nguyên nhân dẫn đến tình trạng nợ xấu, như:

- Chi tiêu quá đà không có kế hoạch cũng như phương án tài chính thích hợp.

- Quên mất thời hạn phải thanh toán khoản chi tiêu từ thẻ tín dụng.

- Cố tình không trả nợ dẫn đến bị xếp nợ xấu.

- Sự giảm thu nhập đột ngột hoặc mất việc làm

- Những khoản phí không lường trước như chi phí y tế hoặc sửa chữa nhà cửa…

Cách để tra cứu nợ xấu thẻ tín dụng online

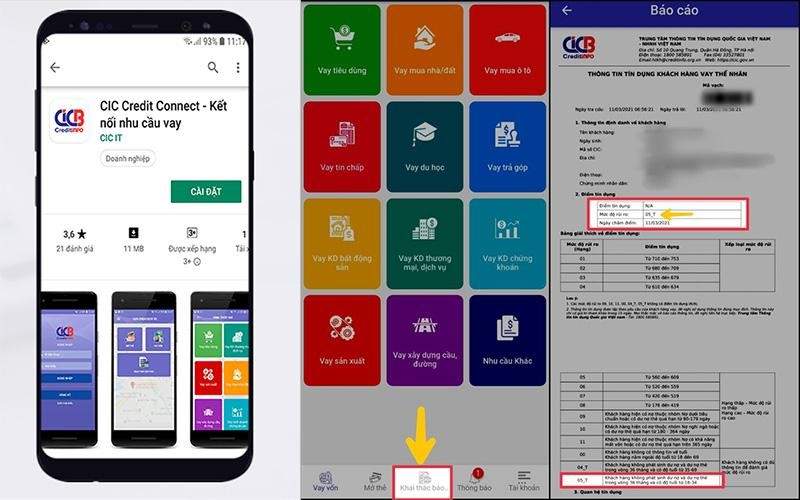

Hiện nay bạn có thể tra các khoản nợ xấu thẻ tín dụng trên website của CIC (cơ quan trực thuộc Ngân hàng Nhà nước Việt Nam) hoặc trên ứng dụng “CIC Credit Connect” (iCIC) trên nền ứng dụng điện thoại thông minh. Cách thực hiện như sau:

Bước 1: Tải ứng dụng CIC (Credit Connect):

Bước 2: Nhập các thông tin cá nhân để tiến hành đăng ký tài khoản trên CIC bao gồm:

- Họ và tên theo CMND

- Số điện thoại

Bước 3: Sau khi thông tin đã được xác nhận, bạn hãy truy cập mục Khai thác báo cáo để kiểm tra về nợ xấu của mình. Trong bản báo cáo, bạn cần lưu ý đến mục Mức độ rủi ro sau đó tiến hành đối chiếu thông tin bên dưới để xem bản thân có bị dính nợ xấu hay không.

Tra cứu nợ xấu thẻ tín dụng trên ứng dụng CIC

Các loại phí phạt nợ xấu thẻ tín dụng

Nhiều người đặt ra câu hỏi: Sẽ thế nào nợ thẻ tín dụng không trả hoặc chậm trả tiền thẻ tín dụng có bị nợ xấu hay không? Câu trả lời là có, không chỉ bị nợ xấu mà điểm tín dụng còn bị giảm đồng thời khách hàng còn phải chịu các khoản phí trên thẻ tín dụng như sau:

- Phí phạt quá hạn (phạt trả chậm)

Phí trả chậm quá hạn là số tiền mà khách hàng phải nộp lại cho ngân hàng nếu không thanh toán đầy đủ đúng hạn toàn bộ số tiền đã chi tiêu hoặc thanh toán tối thiểu (khoảng 5%/tổng số tiền bạn sử dụng qua thẻ tín dụng) khoản nợ theo quy định của ngân hàng. Mức phí phạt được quy định theo từng ngân hàng, thường là 4% số tiền thanh toán chậm của khách hàng đó, mức quy định tối thiểu 50.000 VND tùy ngân hàng.

- Lãi suất

Lãi suất thẻ tín dụng là khái niệm dùng để chỉ mức lãi suất mà chủ thẻ tín dụng phải chịu khi thanh toán chậm khoản dư nợ thẻ tín dụng của tháng kề trước. Cần đặc biệt lưu ý, khi bạn thanh toán hóa đơn sao kê thẻ tín dụng, bạn phải thanh toán đủ đến từng đồng.

Lãi suất này có thể lên tới 30%/năm và nếu bạn không thanh toán đủ tổng số tiền đã dùng từ thẻ tín dụng (không phải số tiền tối thiểu như phí phạt trả chậm) thì lãi suất sẽ được tính từng ngày cho đến khi bạn trả xong.

Nợ thẻ tín dụng quá hạn

Nợ xấu có mở được thẻ tín dụng không?

Nợ xấu mở thẻ tín dụng được không là câu hỏi của nhiều người được ghi danh trên hệ thống CIC. Hiện nay, theo quy định điều 10 Thông tư 02/2013/TT-NHNN, phân loại nợ theo 5 nhóm sau:

- Nhóm 1 - Nợ đủ tiêu chuẩn: Là nợ quá hạn thanh toán dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi quá hạn.

- Nhóm 2 - Nợ cần chú ý: Là loại nợ quá hạn từ 10 - 90 ngày

- Nhóm 3 - Nợ dưới tiêu chuẩn: Là nợ quá hạn từ 91 - 180 ngày và khoản nợ đã được gia hạn lần đầu

- Nhóm 4 - Nợ nghi ngờ: Là nợ quá hạn từ 181 - 360 ngày và nợ đã được cơ cấu lại thời hạn trả nợ lần thứ hai

- Nhóm 5 - Nợ có khả năng mất vốn: Là nợ quá hạn trên 360 ngày và nợ đã được cơ cấu lại thời hạn trả nợ lần thứ ba trở lên.

Khi bị nợ xấu, ngân hàng sẽ đánh giá bạn có uy tín thấp, khả năng trả nợ kém. Do đó, theo quy định của hầu hết các ngân hàng hiện nay, khách hàng bị nợ xấu từ nhóm 2 trở lên sẽ không được làm thẻ tín dụng. Như vậy, khi mắc nợ xấu, bạn sẽ không làm được thẻ tín dụng. Bạn phải thanh toán đầy đủ nợ và đợi đến khi nợ được xóa hoàn toàn trên hệ thống CIC. Thông thường, sau 12 tháng khi trả hết nợ, bạn mới được xóa tên hoàn toàn trên hệ thống CIC. Lúc này, bạn có thể được mở thẻ tín dụng tại một số ngân hàng.

Nợ xấu thẻ tín dụng có bị truy tố không?

Nếu bạn mắc nợ xấu và không trả được nợ khi quá hạn, ngân hàng sẽ hỗ trợ gia hạn thời hạn trả nợ cho bạn. Trong trường hợp, nếu khách hàng có thiện hợp tác hợp nhưng không đủ nguồn trả nợ, ngân hàng sẽ phối hợp để xử lý tài sản bảo đảm.

Trong các giải pháp xử lý nợ xấu, kiện tụng là lựa chọn cuối cùng của ngân hàng, thường chỉ khi khách hàng thiếu thiện chí, bất hợp tác hoặc số nợ quá lớn. Bởi để theo đuổi các vụ kiện sẽ mất rất nhiều thời gian, công sức và tốn kém chi phí. Do đó với những khoản nợ xấu giá trị thấp, phía ngân hàng sẽ hạn chế tối đa hình thức khởi kiện.

Hiện nay trong bộ luật hình sự không có tội danh quy định về nợ xấu. Do đó nếu như cá nhân mắc nợ xấu thì sẽ không phải chịu trách nhiệm hình sự. Tuy nhiên cá nhân vẫn có thể bị truy tố và phải chịu trách nhiệm hình sự nếu có hành vi lừa đảo chiếm đoạt tài sản hoặc lạm dụng tín nhiệm chiếm đoạt tài sản theo quy định của Bộ luật hình sự.

Cách xóa nợ xấu thẻ tín dụng

Xóa nợ xấu là việc làm rất cần thiết để khách hàng tăng khả năng tiếp cận nguồn vốn. Cách nhanh nhất để có thể xóa nợ xấu thẻ tín dụng là khách hàng cần thanh toán toàn bộ nợ gốc và lãi suất vay thẻ tín dụng.

- Đối với các khách hàng nợ xấu thuộc nợ nhóm 2 (quá hạn từ 10 ngày đến dưới 90 ngày ), CIC sẽ xóa bỏ hoàn toàn lịch sử tín dụng nợ xấu của người vay sau 12 tháng kể từ ngày thanh toán hết nợ xấu. Lúc này, bạn sẽ đủ điều kiện để tiếp tục vay vốn ngân hàng, và mở thẻ tín dụng mới.

- Nếu bạn rơi vào nhóm nợ quá hạn nhóm 3,4,5, bạn sẽ không thể tiếp tục vay vốn ngân hàng dưới bất cứ hình thức nào, kể cả vay thế chấp có tài sản giá trị đảm bảo. Và phải mất một thời gian khá dài khoảng 5 năm kể từ khi đã thanh toán hết các khoản nợ quá hạn thì tình trạng tín dụng của bạn mới trở về bình thường. Điều đó đồng nghĩa với việc sau khi trả hết nợ phải mất 5 năm thì CIC mới xóa hoàn toàn nợ xấu và ngân hàng mới chấp nhập xét duyệt cho vay vốn/mở thẻ tín dụng tiếp.

Bạn cần thanh toán toàn bộ nợ gốc và lãi suất vay thẻ tín dụng để xóa nợ xấu

Lưu ý khi sử dụng thẻ tín dụng để không bị nợ xấu

Dưới đây là một vài lưu ý khi sử dụng thẻ tín dụng khách hàng cần nắm để không bị nợ xấu:

- Hiểu rõ cách sử dụng thẻ tín dụng cũng như cách tính lãi của ngân hàng.

- Có kế hoạch chi tiêu hợp lý để không vượt quá khả năng chi trả.

- Hạn chế chi tiêu nếu như cảm thấy không thể thanh toán dư nợ được đúng hạn.

- Trước khi mua một sản phẩm nào đó bằng thẻ tín dụng, hãy cân nhắc thử xem bạn có khả năng thanh toán khoản đó trong tương lai hay không.

- Thanh toán trễ hạn sẽ khiến bạn phải mất thêm một khoản tiền không nhỏ cho việc chi trả lãi suất.

- Cố gắng thanh toán các dư nợ càng sớm càng tốt.

Những câu hỏi thường gặp về nợ xấu thẻ tín dụng?

Trả chậm thẻ tín dụng 1 ngày có bị nợ xấu?

Theo quy định của ngân hàng, chỉ cần quá thời hạn thanh toán chậm dù chỉ một ngày, khách hàng sử dụng thẻ vẫn lập tức bị ngân hàng áp dụng quy định phạt phí trả chậm và lãi suất.

Tuy nhiên khi bạn trả chậm 1 ngày, bạn chưa bị nợ xấu nhưng bạn sẽ bị ngân hàng liệt vào danh sách nhóm nợ 1 (nợ tiêu chuẩn. Bạn chỉ cần thanh toán đầy đủ khoản dư nợ, chi phí phạt trả chậm và lãi suất là ngay lập tức sẽ thoát khỏi danh sách nợ này.

Cách thanh toán dư nợ thẻ tín dụng

Hiện nay có 6 cách thanh toán dư nợ thẻ tín dụng là

- Nộp tiền mặt trực tiếp tại ngân hàng

- Ghi nợ tự động từ tài khoản thanh toán

- Thanh toán thẻ tín dụng từ ngân hàng khác

- Thanh toán thẻ tín dụng qua cây ATM

- Thanh toán thẻ tín dụng qua ví điện tử

- Thanh toán thẻ tín dụng bằng Internet Banking

Tôi có thể đàm phán với ngân hàng để giảm lãi suất và phí phạt nếu tôi gặp khó khăn trong việc trả nợ thẻ tín dụng?

Có, khách hàng có thể đàm phán với ngân hàng để thỏa thuận giảm lãi suất và phí phạt nếu gặp khó khăn trong việc trả nợ. Tuy nhiên, ngân hàng sẽ xem xét các yếu tố như khả năng thanh toán, tình trạng nợ và lịch sử tín dụng của khách hàng trước khi đưa ra quyết định.

Nếu tôi mắc nợ xấu thẻ tín dụng, tôi có thể vay tiền ngân hàng khác?

Việc bị xếp vào danh sách nợ xấu sẽ ảnh hưởng đến khả năng vay tiền tại ngân hàng khác trong tương lai. Tuy nhiên, nếu khách hàng đã hoàn tất trả nợ hoặc đã thoát khỏi danh sách nợ xấu, khả năng vay tiền của khách hàng sẽ được cải thiện.

Thẻ tín dụng sẽ thực sự rất hữu ích và tiện lợi cho khách hàng khi bạn sử dụng đúng cách. Là một người tiêu dùng thông minh, bạn sẽ không bao giờ phải chịu quá nhiều các loại phí thẻ tín dụng, hoặc nghiêm trọng hơn là không để mình phải lâm vào tình trạng nợ xấu thẻ tín dụng ngân hàng, lúc đó muốn vay vốn không phải dễ dàng.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất